● Le siguen los gastos extra y una bajada de los ingresos, según un estudio llevado a cabo entre usuarios del comparador CrediMarket

● Al menos 6 de cada 10 de los encuestados tuvo problemas en una ocasión para llegar a final de mes durante el año pasado.

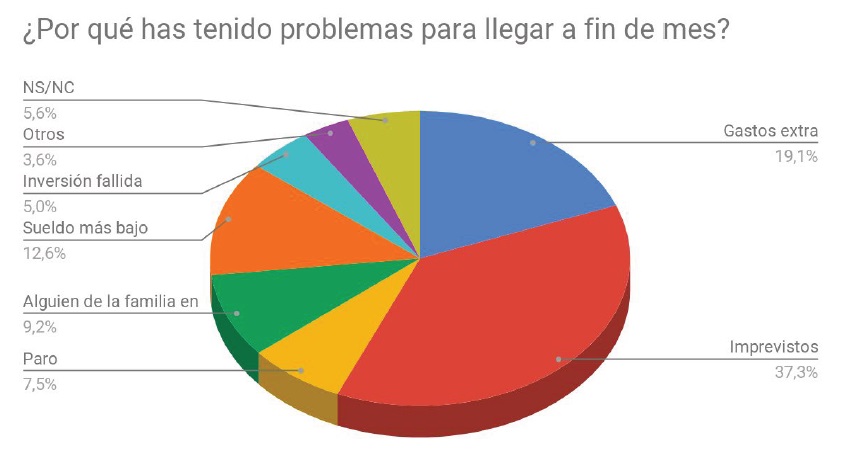

Tener un gasto imprevisto, hacer frente a un desembolso extra y una bajada de los ingresos. Estos son los tres motivos más repetidos entre las personas que aseguran haber tenido algún problema para llegar a final de mes, según se desprende de una encuesta llevada a cabo entre usuarios del comparador de productos bancarios CrediMarket, y a la que han respondido 1.309 personas.

Así, un 37,29 % de los participantes que afirmaron haber tenido problemas para cubrir los gastos del mes alegaron que la dificultad les vino por tener que hacer un pago inesperado como arreglar un electrodoméstico o una avería del coche. Tras ellos, un 19,14 % argumentaron que fue debido a un gasto extra, como un viaje o un regalo. Y un 12,62 % dijeron que los apuros son motivados por una disminución de los ingresos.

Pero hay más. Sería el caso de que un familiar (o la persona que responde) se han quedado en el paro o una inversión fallida.

Los especificamos:

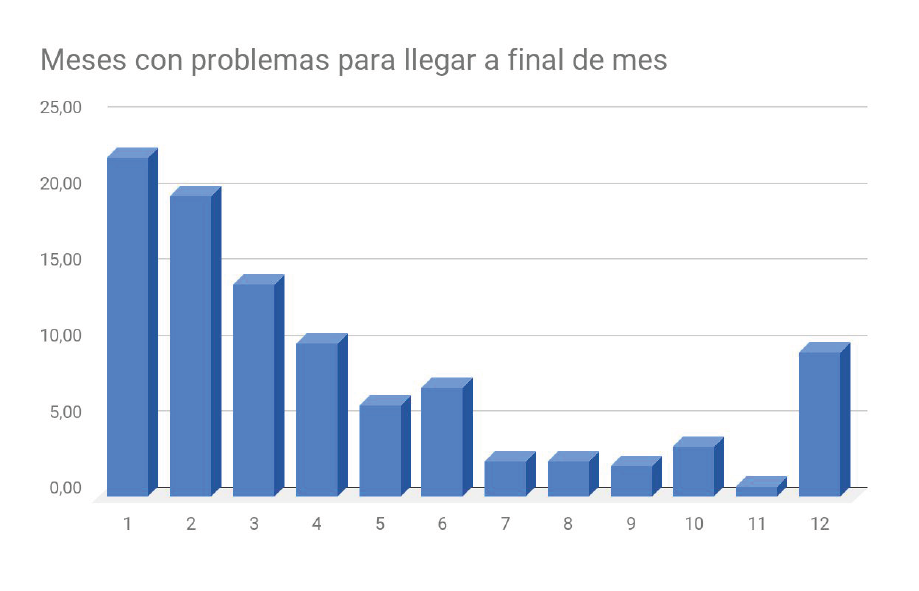

De hecho, según resultados del estudio, el 59,8% de los participantes tuvo, al menos en una vez, problemas para llegar a final de mes. En este sentido, la mayoría de los casos han señalado que las ocasiones en las que pasó apuros fueron entre uno y cuatro meses.

¿Todos actuamos igual ante una dificultad económica?

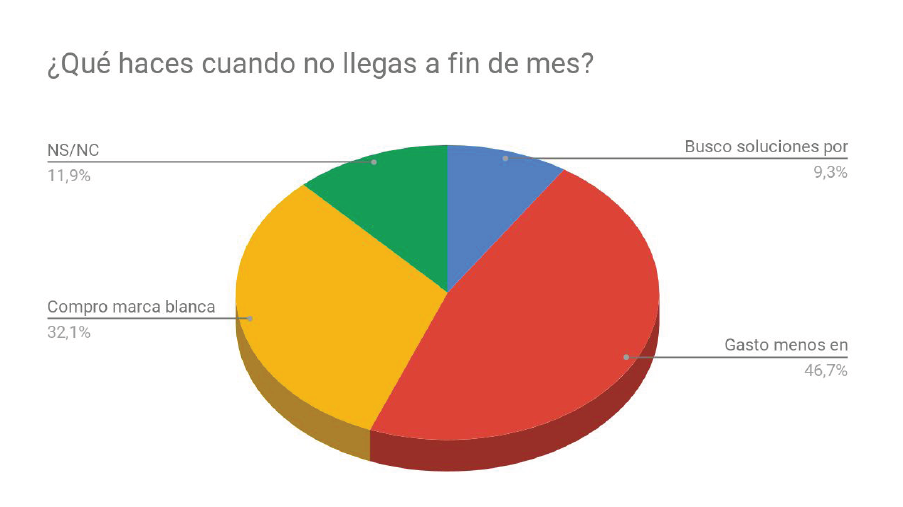

No todo el mundo reacciona de la misma manera ante una dificultad económica. Y si bien

las personas más jóvenes (de 18 a 24 años y de 25 a 34 años) apuestan por pedir el dinero a un familiar, probablemente por su situación laboral no cumplan con los requisitos que las entidades fijan para conceder financiación, los que tienen entre 45 y 54 años buscan soluciones a través de internet y los que están en la franja de 55 y 64 años solicitan un

préstamo.

Eso sí, en su día a día, y dada esa circunstancia, todos gastan menos en caprichos y compran marca blanca.

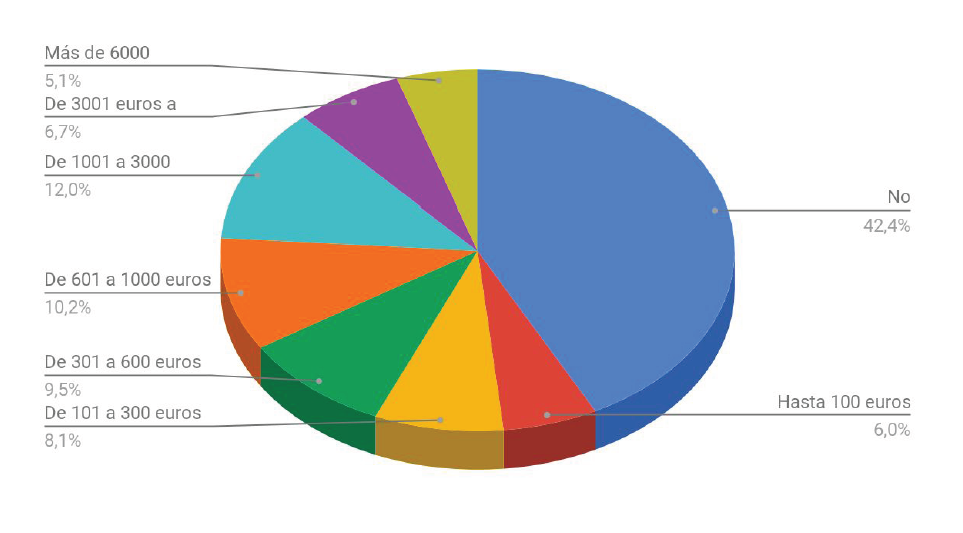

En el otro lado de la balanza, el ahorro. Objetivo que se tercia una misión casi imposible ya que el 42,4 % de los participantes no pudo ahorrar ni un euro y un 6,00 % solo pudo reservar hasta 100 euros durante el pasado año. Detallamos, en este gráfico, cómo ha sido la capacidad de ahorro, que se ha dividido por tramos.

Por edades, la franja más ahorradora es la que tiene entre 35 y 54 años (son el 58,7 % del total). Las que menos, las que van entre los 18 y los 24 años y los que tienen más de 65.

Tanto en un caso como en el otro, apenas un 4,00 % de los encuestados pudo ahorrar, ni que fuera un euro, durante el pasado año. Además, en los primeros, CrediMarket no ha contabilizado ningún caso que hubiera podido reservar 3.000 euros o más (en general, solo 1 de cada 10 participantes pudo hacerlo).

El hecho de estar en edad estudiantil o los salarios bajos, en el caso de los más jóvenes, y los bajos ingresos en los más mayores podrían explicar las razones por las que se puede

ahorrar poco.