El segmento de Retail (centros y locales comerciales) podría ser el principal motor del mercado de las transacciones inmobiliarias no residenciales en 2011, tomando el relevo de las oficinas como protagonista de esta actividad. Ésta es una de las principales conclusiones del informe Diagnóstico y perspectivas de la inversión inmobiliaria no residencial en España, realizado por el área de Real Estate de Deloitte, que analiza la situación actual y tendencias de inversión para 2011 en los segmentos de oficinas, centros y locales comerciales, industrial-logística y hoteles.

El segmento de Retail (centros y locales comerciales) podría ser el principal motor del mercado de las transacciones inmobiliarias no residenciales en 2011, tomando el relevo de las oficinas como protagonista de esta actividad. Ésta es una de las principales conclusiones del informe Diagnóstico y perspectivas de la inversión inmobiliaria no residencial en España, realizado por el área de Real Estate de Deloitte, que analiza la situación actual y tendencias de inversión para 2011 en los segmentos de oficinas, centros y locales comerciales, industrial-logística y hoteles.

El ajuste de los ingresos por alquiler de los centros comerciales y la necesidad de rotación de cartera de determinados inversores, entre otros factores, harán de este segmento, según este informe, el más interesante para el próximo año.

2010 está siendo un año caracterizado por la prudencia del inversor inmobiliario. En este momento existe un número representativo de operaciones en última fase de negociación que, de materializarse en los próximos meses, podrían llegar a suponer un volumen superior a los 500 millones de euros. Tradicionalmente en el mes de diciembre se concentra gran parte de la actividad transaccional, pero aun así lo más probable es que la inversión inmobiliaria no residencial en España sea menor que en 2009.

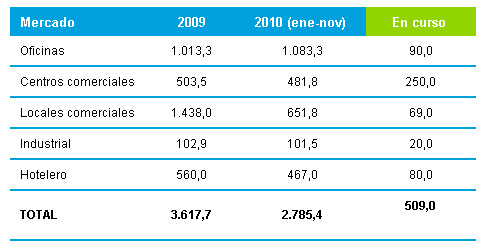

Entre enero y noviembre de 2010 el mercado de oficinas cuenta con el mayor peso específico en cuanto a volumen de transacciones (39% del total), mientras que las operaciones de centros comerciales destacan entre las previstas para materializarse en los próximos meses de culminarse con éxito los procesos de negociación en curso.

Mercado de oficinas

En el mercado de oficinas la inversión acumulada en lo que va de año ya es un 7% más elevada que en el total de 2009, tanto en el volumen total de las transacciones como en su valor medio (47 millones de euros de precio medio por inmueble frente a 29 millones de euros en 2009). Sin embargo, la actividad sigue siendo escasa en cuanto a número de transacciones (23 transacciones entre enero y noviembre de 2010 frente a las 36 realizadas en el total de 2009).

Mercado de Retail

En el segmento de centros comerciales, la actividad en 2010 se está caracterizando por su diversidad. Así, se han producido desde ventas de activos “distressed” hasta numerosas operaciones de Sale & Leaseback (S&LB). Aunque el volumen de transacciones llevadas a cabo hasta la fecha en este segmento no supera el registrado en todo el 2009, existen actualmente operaciones en sus últimas fases de negociación que, de materializarse dar un vuelco a esta estadística.

En cuanto a los locales comerciales, se mantiene una gran actividad transaccional en el segmento de sucursales bancarias bajo la modalidad de S&LB, aunque es preciso mencionar que el volumen de inversión no llega a ser tan representativo como el registrado en 2009 debido a que el tamaño de los portfolios de locales ofrecidos a la venta durante 2010 ha sido significativamente más reducido que el del ejercicio pasado.

Mercado industrial y hotelero

En el segmento industrial, el volumen de transacciones durante el primer trimestre de 2010 fue muy reducido, pero experimentó un repunte durante el resto del año gracias a la elevada rentabilidad ofrecida por parte de los vendedores. Geográficamente, la actividad se concentró en la zona centro, con operaciones que fueron desde S&LB hasta adquisiciones de usuarios que aprovecharon los bajos precios y la elevada desocupación del momento para reubicar sus instalaciones.

En el mercado hotelero, 2010 está siendo un año de reducida actividad de inversión, tanto en número de transacciones como en volumen de inversión (un 17% menos que en 2009, aunque podría igualarse si se concretasen con éxito las operaciones en marcha).

Perspectivas para 2011

Durante los próximos doce meses es probable que un número importante de empresas experimenten un desapalancamiento progresivo para afrontar con mayor fortaleza el próximo ciclo. Así, aquellas compañías patrimonialistas de inmuebles cuyo negocio principal no es el inmobiliario y que necesiten financiación para el desarrollo normal de su actividad podrían llegar a plantearse desinvertir activos de estructurando operaciones de S&LB en condiciones atractivas para el inversor. En este sentido, se espera que en 2011 la aceptación de este tipo de operaciones por parte de la demanda siga siendo fuerte si la coyuntura económica no empeora significativamente.

{kind=link}